SNA frente a los esquemas de triangulación de recursos

Marco Antonio Fernández Martínez y Noemí Herrera/ Animal Político

Los resultados dados a conocer por la Auditoría Superior de la Federación a través de siete auditorías forenses realizadas a las distintas dependencias estatales que suscribieron convenios con la Secretaría de Desarrollo Social (Sedesol) y la Secretaría de Desarrollo Agrario, Territorial y Urbano (Sedatu) para la realización de diversos proyectos de estrategias de comunicación, spots y estudios de opinión sobre la Cruzada contra el Hambre y programas como Papelito Habla, revelan preocupantemente las debilidades y fortalezas que existen en el Sistema Nacional Anticorrupción (SNA) y los desafíos que existen para poder desarticular las redes de corrupción que permiten desvíos y mal uso de recursos importantes del erario federal.

De tiempo atrás, sabíamos que había esquemas de triangulación de dinero hacia empresas fantasmas para la simulación de servicios y adquisiciones de bienes que pedían las secretarías de estado y que se hacían abusando de una de las excepciones que existe en el artículo primero de la Ley de Adquisiciones, Arrendamientos y Servicios del Sector Público y el artículo cuarto de su reglamento. La excepción en éste, permite a los entes públicos realizar convenios sin licitación con otras entidades de gobiernos, que comprueben tener la capacidad técnica, material y humana para el cumplimiento del objeto del contrato. En este esquema, las subcontrataciones sólo están permitidas si no exceden el 49% del importe celebrado. Pese a esto, la ASF ha documentado el desvío de 4,749.7 millones de pesos (mdp) de 2012 a 2015, en el que universidades públicas y otros institutos de educación superior han sido el principal móvil, mediante la subcontratación del total de los servicios para los que supuestamente fueron seleccionados por las dependencias federales.

En esta ocasión, los informes de la ASF dejan ver que los mismos involucrados en el fraude de las universidades explotaron nuevamente las debilidades de la ley, pero con otras dependencias gubernamentales. Esta vez, la asignación de contratos se hizo mediante Radio y Televisión de Hidalgo (RTH), el Sistema Quintanarroense de Comunicación Social (SQCS), la Televisora de Hermosillo (TELHER) y la Universidad Politécnica de Quintana Roo (UPQROO), para simular servicios de comunicación y spots asociados a los programas de SEDESOL y SEDATU.

Los contratos adjudicados a estas dependencias ascienden a 2 mil 130.98 mdp, de los cuales $955.31 mdp fueron transferidos de SEDESOL a RTH en los ejercicios de 2014 y 2015, y $1,175.65 mdp asignados por SEDATU al SQCS, UPQROO y TELHER. A su vez, los organismos estatales subcontrataron a 126 proveedores para supuestamente llevar a cabo los servicios por 2 mil 010.83 mdp, que representó el 94.3% del total transferido por estas dos dependencias federales. Del total pagado, el 94.6% lo recibieron 35 proveedores, un monto de $1,901.92 mdp. Aún más grave, de acuerdo a declaraciones ante la ASF, personal de RTH confesó que fueron funcionarios de SEDESOL quienes los citaron en las oficinas de la Ciudad de México para entregarles la lista de empresas y personas que debían subcontratar, con los montos a pagar y los documentos legales de dichos beneficiarios para llevar a cabo la subcontratación. Peor es que confesaron que se les entregó una caja con lo que deberían ser los entregables –spots, estudios, estrategias de comunicación-, por lo que la ASF en este caso además señala la simulación de servicios contratados por la dependencia federal.

En el listado de empresas que fueron contratadas como proveedores subsisten los esquemas de empresas fantasmas, como es el caso de la empresa Desarrollo Publicitario ADPM, S.A. de C.V. que fue constituida por dos personas físicas, quienes estaban laborando, al menos hasta diciembre del 2015, en el Fondo Nacional para el Fomento de las Artesanías (FONART). Estas personas manifestaron no saber leer ni escribir pero firmaron un poder legal de la empresa a favor de C. Antonio Israel Rodríguez Cruz. Dicha persona resultó apoderado de varias de las empresas no localizadas por la ASF y no atendió los múltiples citatorios de los auditores para explicar los fondos públicos que recibió. Además, llama la atención, que gran parte de las empresas no localizadas se constituyeron con el notario público número 96 del Estado de México (ASF, 2016).

En el listado de empresas que fueron contratadas como proveedores subsisten los esquemas de empresas fantasmas, como es el caso de la empresa Desarrollo Publicitario ADPM, S.A. de C.V. que fue constituida por dos personas físicas, quienes estaban laborando, al menos hasta diciembre del 2015, en el Fondo Nacional para el Fomento de las Artesanías (FONART). Estas personas manifestaron no saber leer ni escribir pero firmaron un poder legal de la empresa a favor de C. Antonio Israel Rodríguez Cruz. Dicha persona resultó apoderado de varias de las empresas no localizadas por la ASF y no atendió los múltiples citatorios de los auditores para explicar los fondos públicos que recibió. Además, llama la atención, que gran parte de las empresas no localizadas se constituyeron con el notario público número 96 del Estado de México (ASF, 2016).

Inclusive en la lista de proveedores hay empresas conocidas del medio que aparecieron en más de una de las auditorías, como es el caso de la empresa Spin Taller de Comunicación Política, S.C.[1], la cual, recibió $6.31 millones de pesos entre 2014 y 2016 y Consulta y Estrategia Política, S.A. de C.V. Ambas empresas se negaron a dar la totalidad de documentos solicitados por la ASF como parte de sus investigaciones.

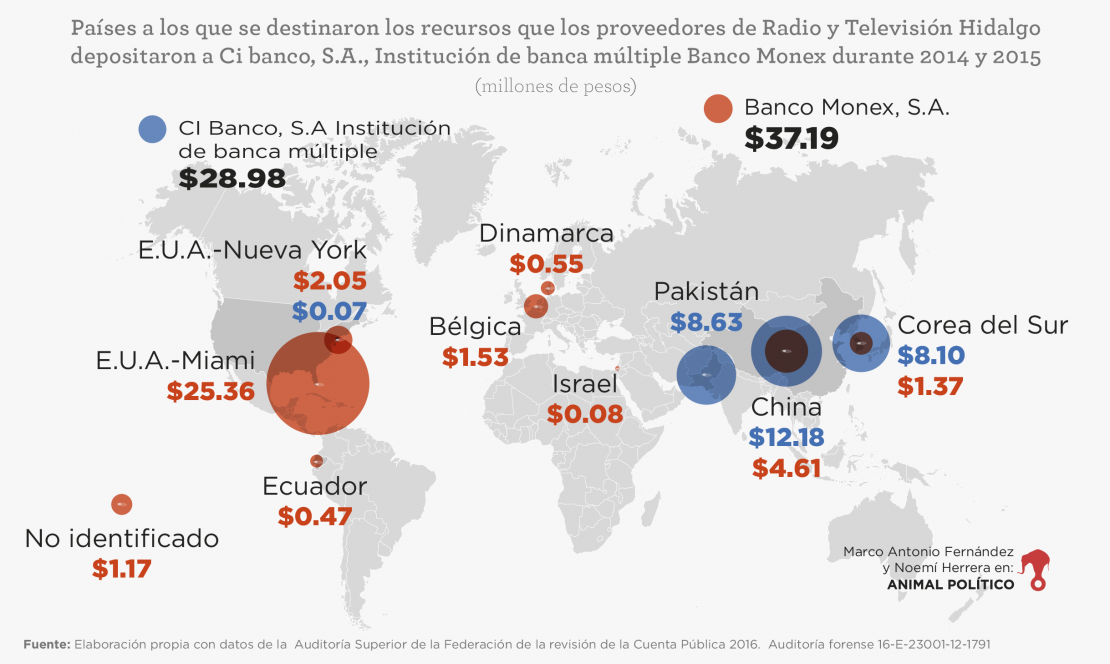

De las 35 empresas más beneficiadas, 23 de éstas transfirieron sus recursos a otras 43 por 1,501.07 miles de pesos, sin elementos que acrediten los pagos realizados. Destaca incluso lo irónico del nombre de empresas como “Comercializadora devolviendo tu confianza”, “Comercializadora Telaraña”. Pero también resaltan las transferencias al extranjero que se hicieron a través de Banco Monex y CI Banco, las cuales en esta ocasión no sólo fueron a parar a Estados Unidos, sino que también a China, Corea del Sur, Bélgica e incluso países que aparecen como sospechosos de terrorismo como Pakistán.

De las 35 empresas más beneficiadas, 23 de éstas transfirieron sus recursos a otras 43 por 1,501.07 miles de pesos, sin elementos que acrediten los pagos realizados. Destaca incluso lo irónico del nombre de empresas como “Comercializadora devolviendo tu confianza”, “Comercializadora Telaraña”. Pero también resaltan las transferencias al extranjero que se hicieron a través de Banco Monex y CI Banco, las cuales en esta ocasión no sólo fueron a parar a Estados Unidos, sino que también a China, Corea del Sur, Bélgica e incluso países que aparecen como sospechosos de terrorismo como Pakistán.

Los resultados de estas auditorías evidencian las debilidades del Sistema Nacional Anticorrupción y son particularmente consistentes con las críticas que a principios de año el Grupo de Acción Financiera (GAFI) había hecho al Gobierno mexicano sobre la debilidad de los controles para hacer seguimiento puntual de los recursos asociados a lavado de dinero y producto de transacciones de corrupción. Por un lado, si se quisiera ver el vaso medio lleno, tendría que reconocerse la labor de la Dirección General de la Auditoría Forense dentro de la ASF, que nuevamente, al igual que como sucedió en el caso de la Estafa Maestra, comprueba los esquemas sofisticados para la asignación ilegal y contratación simulada de recursos y servicios.

Los resultados de estas auditorías evidencian las debilidades del Sistema Nacional Anticorrupción y son particularmente consistentes con las críticas que a principios de año el Grupo de Acción Financiera (GAFI) había hecho al Gobierno mexicano sobre la debilidad de los controles para hacer seguimiento puntual de los recursos asociados a lavado de dinero y producto de transacciones de corrupción. Por un lado, si se quisiera ver el vaso medio lleno, tendría que reconocerse la labor de la Dirección General de la Auditoría Forense dentro de la ASF, que nuevamente, al igual que como sucedió en el caso de la Estafa Maestra, comprueba los esquemas sofisticados para la asignación ilegal y contratación simulada de recursos y servicios.

La ASF aprovechó las nuevas atribuciones que le otorgó la aprobación de la legislación secundaria del Sistema Nacional Anticorrupción, gracias a las cuales, no fueron obstáculo los secretos fiscal, bancario y fiduciario para conocer los movimientos bancarios de las empresas y sus declaraciones fiscales, documentos necesarios para el seguimiento de los recursos públicos subcontratados. La ASF encontró que varias empresas subcontratadas, como por ejemplo Publicidad Natnit (que recibió 280.86 mdp), declaró en ceros sus impuestos sobre la renta. También descubrió que existieron casos como la empresa Agatha Líderes Especializados, S.A. de C.V., que además de encontrarse clasificada como un contribuyente con operaciones presuntamente inexistentes, está registrada con una actividad económica correspondiente a la administración de negocios y venta al por mayor por comisión y consignación, que nada tiene que ver con los servicios por los que fue contratada.

Ante estos hechos, la ASF ha presentado la Promoción del Ejercicio de la Facultad de comprobación Fiscal para que el Servicio de Administración Tributaria (SAT) audite a estas empresas, y la denuncia penal ante la Procuraduría General de la República (PGR) por estos hechos. Lo preocupante es que en este esquema no hubo una detección de estas transacciones irregulares por parte de la Unidad de Inteligencia Financiera (UIF), de forma que pudiera cooperar puntualmente con la ASF en estas investigaciones. Esta omisión es consistente con la crítica de GAFI. En su reporte específicamente subraya la frágil coordinación entre la UIF y los ministerios públicos federal y en particular con las procuradurías de los estados y otras instituciones miembros del SNA de forma que pueda detenerse con mayor eficacia el lavado de dinero.

En este sentido, preocupa que varias de las personas que estaban en dicha Unidad ahora son los funcionarios públicos que se incorporaron a la PGR, justo a las áreas que serán vitales para darle seguimiento a las denuncias de la ASF y allegarse de mayores elementos a los tribunales para el procesamiento penal de los delitos que está documentando la ASF. Los números en este sentido no son nada alentadores. La ASF acumula 912 denuncias al 31 de enero de 2018, de las cuales sólo se ha documentado una sentencia como se mencionó en Milenio hace unos días. La pregunta inevitable es si correrá la misma suerte esta nueva denuncia presentada por parte de la ASF.

En términos de la nueva Ley de Fiscalización y Rendición de Cuentas de la Federación, la ASF tiene el recurso de inconformarse ante la inacción del ministerio público en caso de que detecte que éste no avanza en la integración de su investigación. Sin embargo, esto no le garantiza que sus colegas de la PGR se alleguen de los elementos necesarios para poder acreditar ante el juez los presuntos delitos detectados en las auditorías forenses referidas.

Este proceso también evidencia una de las limitaciones que no logró superarse en las negociaciones del SNA, pues se pretendía brindar de mayores facultades a la ASF para establecer multas más fuertes –incluyendo incluso la prisión preventiva- en contra de los individuos y las personas morales que resultaran involucradas en las transacciones de mal uso de los recursos públicos, por alguna licitación o contrataciones con el gobierno, y que negaran su cooperación con la autoridad en sus investigaciones. Esta reforma no se logró debido a la falta de consensos legislativos y presiones de la autoridad federal que estaba en desacuerdo con la propuesta. El problema que no se resolvió se evidencia nuevamente porque la ASF reporta que en diversos casos las empresas subcontratadas ilegalmente se negaron a atender sus requerimientos como parte de las investigaciones que realizó.

En suma, estamos ante un caso que, en cualquier democracia con un verdadero Estado de derecho, implicaría el avance de investigaciones tanto en términos penales como administrativos. Asimismo, ante las reiteradas denuncias por acciones ilícitas en las dependencias federales y estatales mencionadas, se esperarían consecuencias políticas que llevaran a la renuncia o despido de los funcionarios involucrados. Hasta ahora nada de esto ha ocurrido.

Por un lado, estamos ante un desafío: ¿Será capaz la PGR de continuar la investigación y acreditar ante el juez los delitos que presuntamente se cometieron? Esto evidencia aún más la urgencia de tener un debate serio de una autonomía verdadera por parte de la Fiscalía General de la República y la profesionalización del ministerio público para que puedan hacer su trabajo con las garantías de independencia y capacidad técnica, de forma tal que causen derecho y se llegue a las últimas consecuencias ante el juez para quienes estuvieron involucrados en redes de corrupción.

Por otro lado, esperemos que la Secretaría de la Función Pública acelere los trabajos para iniciar investigaciones en su ámbito y determinar quiénes cometieron faltas graves que deberán llevarse ante el Tribunal de Justicia Administrativa. Sin embargo, aquí se revelan dos de los pendientes legislativos que pueden significar impunidad para quienes hayan estado involucrados en estos desvíos de recursos. Primero, debido a la falta de un nombramiento de un fiscal anticorrupción, las reformas que se incluyeron al Código Penal como parte de legislación secundaría para el SNA aún no entran en vigor. Segundo, aunque ya está en vigor la nueva Ley de Responsabilidades, para poder procesar a aquellos funcionarios que hayan cometido delitos, está todavía pendiente por parte del Senado de la República nombrar a la sala especializada en la materia y a los cinco tribunales regionales correspondientes en los estados. De llevarse estos casos ante el Tribunal de Justicia Administrativa actual, es muy probable que se desechen por falta de competencia, y en caso de que no sea así, justo se pierdan por este problema.

Finalmente, recordemos que estos desvíos se hicieron abusando la figura de la adjudicación directa de secretarías de la Administración Pública Federal a entidades públicas en los estados y que supuestamente eran pagos para estrategias de comunicación, incluyendo anuncios y spots de radio y televisión. Los hallazgos de la ASF evidencian la urgencia de reformar la Ley de Adquisiciones y cuidar con extrema precaución la forma en que el Congreso tendrá que legislar en las siguientes semanas la regulación de la publicidad gubernamental, en seguimiento a lo ordenado en la sentencia de la Suprema Corte de Justicia de la Nación.

Lo peor que puede ocurrir tras los nuevos hallazgos de la ASF es que la impunidad se perpetúe y se profundice la erosión del marco legal en el país. No sorprende que México haya ocupado el lugar 135 de 180 del Índice de Percepción de Corrupción presentado esta semana por Transparencia Internacional y los colegas de Transparencia Mexicana. La indolencia, el cinismo, la fragilidad institucional, la ausencia de profesionalización en las instituciones encargadas de prevenir, investigar y castigar la corrupción, entre otros factores, confirman la imagen de la opinión pública que ve en la corrupción un cáncer que se extiende. Ante ello, la resignación catastrofista o la queja sin acción deben ser reemplazadas por una ciudadanía más exigente, menos dejada y más dispuesta a incrementar los costos políticos de aquellas autoridades que busquen seguir actuando indolentemente para encubrir las redes de corrupción en el país. El 1 de julio de entrada, con el voto, se tiene una oportunidad para avanzar en la exigencia de la rendición de cuentas.

*Noemí Herrera es Investigadora de México Evalúa y Marco Antonio Fernández Martínez es profesor investigador de la Escuela de Gobierno del Tec de Monterrey e investigador asociado de México Evalúa @marco_fdezm.

*Noemí Herrera es Investigadora de México Evalúa y Marco Antonio Fernández Martínez es profesor investigador de la Escuela de Gobierno del Tec de Monterrey e investigador asociado de México Evalúa @marco_fdezm.

Referencias:

[1] En la auditoría D17012 se señala que la empresa no fue localizada por cambio de domicilio, por lo que no atendió la solicitud de información (pág. 18). En la auditoría D17002, el representante legal de la empresa no proporcionó la información relativa a los cotos y gastos argumentando que la información es de carácter personal por lo que se encuentra protegida por la Ley General de Protección de Datos Personales (pág. 19). Lo mismo se señala en la auditoría D17011, pág. 23; en la auditoría 1791-DS-GF pág. 21 y en la auditoría 1794-DS-GF, pág. 11. En esta última se estableció una multa a la empresa por no proporcionar la información al órgano fiscalizador.

Fuentes:

ASF, (2017). Informe de Auditoría Forense: 16-E-23001-12-1791. Sistema Quintanarroense de Comunicación Social 2016. Convenios de Coordinación, Colaboración y Acuerdos Específicos Suscritos con la Administración Pública Federal para el Desarrollo de Diversos Proyectos, Adquisiciones y Otros Servicios. ASF

ASF, (2016). Informe de Auditoría Forense: 277-DS 15-0-20100-02-0277. Secretaría de Desarrollo Social. Erogaciones por servicios y ayudas sociales. ASF

ASF, (2017). Informe de Auditoría Forense: 16-0-15100-12-1792. Secretaría de Desarrollo Agrario, Territorial y Urbano. Erogaciones por servicios y ayudas sociales. ASF

ASF, (2017). Informe de Auditoría Forense: 16-E-23001-12-17011. Sistema Quintanarroense de Comunicación Social 2015. Convenios de Coordinación, Colaboración y Acuerdos Específicos Suscritos con la Administración Pública Federal para el Desarrollo de Diversos Proyectos, Adquisiciones y Otros Servicios. ASF

ASF, (2017). Informe de Auditoría Forense: 16-4-99341-12-1793. Universidad Politécnica de Quintana Roo. Convenios de Coordinación, Colaboración y Acuerdos Específicos Suscritos con la Administración Pública Federal para el Desarrollo de Diversos Proyectos, Adquisiciones y Otros Servicios. ASF

ASF, (2017). Informe de Auditoría Forense: 16-E-26002-12-1794. Televisora de Hermosillo. Convenios de Coordinación, Colaboración y Acuerdos Específicos Suscritos con la Administración Pública Federal para el Desarrollo de Diversos Proyectos, Adquisiciones y Otros Servicios. ASF

ASF, (2017). Informe de Auditoría Forense: 16-E-13001-12-17012. Radio y Televisión de Hidalgo 2014. Convenios de Coordinación, Colaboración y Acuerdos Específicos Suscritos con la Administración Pública Federal para el Desarrollo de Diversos Proyectos, Adquisiciones y Otros Servicios. ASF

ASF, (2017). Informe de Auditoría Forense: 16-E-13001-12-17002. Radio y Televisión de Hidalgo 2015. Convenios de Coordinación, Colaboración y Acuerdos Específicos Suscritos con la Administración Pública Federal para el Desarrollo de Diversos Proyectos, Adquisiciones y Otros Servicios. ASF

(2018). Medidas anti lavado y contra la financiación del terrorismo. México. Informe de Evaluación Mutua, Grupo de Acción Financiera, Paris.

Podcast: #TresPreguntas: Presuntos desvíos en SEDESOL y SEDATU