A 10 años del impuesto al carbono en México. ¿Funciona o sólo recauda?

A una década del inicio de vigencia del impuesto al carbono en México, nos preguntamos si cumple su función e incentiva a las industrias a reducir las emisiones de gases de efecto invernadero.

Por Ana Lilia Moreno (@analiliamoreno), Viviana Patiño Alcalá (@viviana_paal), Jorge Leautaud | Programa de Regulación y Competencia

Este año se cumple una década del inicio de vigencia del impuesto al carbono en México. En este contexto, nos preguntamos si este gravamen cuenta con las características adecuadas para cumplir su utilidad e incentivar a las industrias a reducir las emisiones de gases de efecto invernadero (GEI).

La pregunta será abordada desde el planteamiento conceptual del impuesto al carbono, para después contrastar las características teóricas contra las del impuesto al carbono mexicano a nivel federal1 y a la luz de los principios FASTER2 de la Organización para la Cooperación y Desarrollo Económicos (OCDE) y del Banco Mundial (BM).

¿Por qué hablar del impuesto al carbono? La emergencia climática requiere que bajemos emisiones de GEI para mitigar el calentamiento global. El llamado “impuesto al carbono”, que grava la dispersión de estos gases a la atmósfera, es una medida que tanto el Panel Intergubernamental de Cambio Climático (IPCC por sus siglas en inglés) como el Fondo Monetario Internacional (FMI), coinciden en calificarla como la más poderosa y eficiente para reducir emisiones.

La razón es que al tasar precios al dióxido de carbono (CO2) o sus equivalentes e integrarlos en los costos de los productos y servicios, los precios finales —que serían lógicamente más altos— incentivarían a los consumidores a buscar sustitutos a menores precios. Esto motivaría a los productores u oferentes a esforzarse por brindar a los consumidores productos cuya cadena de producción arroje menos residuos fósiles al medio ambiente, y así pagar menos impuestos por ese concepto.

De esta manera, la economía lograría tener una transformación hacia una mayor integración de productos y servicios libres de producción de GEI, incluyendo la energía que se usa en los procesos productivos. El principal atractivo de establecer un precio a estas emisiones para tasar el impuesto radica en dos elementos: i) su capacidad para recaudar y ii) su idoneidad para aplicar los fondos a proyectos de mitigación de GEI. Es decir, como lo plantea la OCDE, los recursos recaudados por esta medida pueden aumentar los ingresos públicos y aliviar la presión que sobre las finanzas del Estado ejerce el tránsito hacia una economía más limpia. Esto es, se busca que el impuesto incentive la creación y permanencia de un círculo virtuoso.

Desde el punto de vista económico, los GEI son considerados como un mal público, una externalidad negativa que afecta a todos y llama a la necesidad de que el gobierno intervenga. Una manera de hacerlo es a través de la política fiscal y estableciendo precios al carbono para modificar la rentabilidad que obtiene un activo en un periodo comparado con un punto de referencia3 (lo que se conoce como “rentas relativas”). La organización Tax Foundation confirma que el impuesto al carbono puede generar condiciones más competitivas y más sostenibles.

Es pertinente una recapitulación breve de los puntos positivos de este gravamen. En el Massachusetts Institute of Technology (MIT), la Directora del Centro Golub de Finanzas y Política (GCFP), Deborah J. Lucas, señala seis argumentos a favor, entre los que destacan: que al responsabilizar directamente a los grandes emisores, en el largo plazo minimiza a la sociedad el costo total de reducir emisiones; que es una medida transparente, vinculante y ajustable, porque permite que las empresas puedan diseñar estrategias fiscales y de optimización productiva y operativa; además, reduce la incertidumbre al proporcionar una recaudación explícita.

Por otro lado, entre las consideraciones en contra del impuesto al carbono, la principal, es que incrementa los precios de los bienes y servicios intensivos en emisiones. Esto afecta sobre todo a los hogares de bajos ingresos al sufrir un impacto desproporcionado en sus bolsillos. Precisamente, para evitar que este impuesto resulte regresivo, existen consideraciones importantes como las políticas distributivas. Es decir, cuidar el uso que se le da a lo recaudado y procurar que estos fondos vayan a comunidades vulnerables. Es por esto que continúa la discusión sobre la conveniencia de ciertas características del impuesto al carbono y los requisitos para que se implemente con éxito.

Se debe resaltar que esta medida fiscal no es una solución perfecta. Para que potencie su impacto en reducir emisiones de GEI, debe integrarse con otras políticas y herramientas rumbo a las metas climáticas de cada país.

Uso del “carbon tax” en el mundo

El primer país en introducir el impuesto al carbono fue Finlandia en 1990. Tiempo después, más países o regiones han adoptado este impuesto. El Banco Mundial (BM) contabilizó, en 2023, a 75 economías con iniciativas de precios de carbono a nivel nacional o subnacional; lo que representa más del doble que hace una década. Según esta institución, uno de los principales obstáculos a nivel global para ver resultados de esta medida es que los montos del impuesto al carbono son aún muy bajos.

En 2017, la Comisión de Alto Nivel sobre los Precios de Carbono (CPLC)4, cuyo objetivo es examinar opciones y niveles de fijación de precios del carbono, concluyó que “el nivel de precio explícito al carbono compatible con la consecución de las metas relativas a la temperatura establecidas en [el Acuerdo de] París, debe situarse, como mínimo, entre 40 y 80 USD [dólares estadounidenses] por tonelada de CO2 para 2020 y entre 50 USD y 100 USD por tonelada de CO2 para 2030, siempre que exista un entorno normativo favorable”.

La fijación del precio de carbono no es una tarea sencilla. En el mundo, economistas del primer nivel se han enfocado al diseño de herramientas financieras y fiscales que impulsen la lucha contra la emergencia climática. Por ejemplo, el ganador del Nobel Joseph Stiglitz y Lord Nicholas Stern, que forman parte del CPLC, recomiendan ir por metas ambiciosas de recaudación, pues incentivan a las empresas a buscar y encontrar maneras de buscar opciones más limpias, mientras que la base recaudada puede usarse para infraestructura, grupos vulnerables e innovación, entre otras.

Sin embargo, el panorama global se sigue quedando corto frente a las recomendaciones de los expertos. Sabemos que, en 2024, solamente siete instrumentos de fijación de precios al carbono, que abarcan menos del 1% de las emisiones GEI de todo el mundo, alcanzaron niveles de precios por encima del nivel mínimo de precio recomendado por el BM, que ajustado a la inflación a 2024, resulta en 63 USD por tonelada de dióxido de carbono equivalente (CO2e)5. También sabemos que, en 2024, todos los impuestos al carbono quedaron por debajo del precio límite inferior establecido en 2017 por el Panel Intergubernamental de Cambio Climático (IPCC), que estimó el costo marginal de abatimiento6 para limitar el calentamiento a 1.5 °C entre 170 y 290 USD por tonelada de CO2e, que en 2024 equivalen a entre 226 y 385 en USD. Es decir, para reducir una unidad extra de emisiones contaminantes —como el dióxido de carbono— se necesita entre 226 y 385 USD para limitar el calentamiento global a 1.5°C7.

Impuesto al carbono en México

En México se publicó, en 2013, el Decreto8 mediante el que se reformó la Ley del Impuesto Especial sobre Producción y Servicios (LIEPS). Los impuestos especiales sobre producción y servicios (IEPS)9 se consideran indirectos. Existen dos tipos: el primero y más antiguo es el IEPS al consumo final de gasolinas y diésel cuyo su valor se traslada hasta el contribuyente o consumidor final10. Este tipo de IEPS no es considerado un impuesto al carbono, como se ha analizado en diversos estudios. El segundo tipo de IEPS, que analizaremos en adelante, es el impuesto federal de carbono, establecido en el artículo 2° fracción I H)11, que comenzó su vigencia en 2014. Por otro lado, existe el impuesto IEPS al carbono que se grava a las enajenaciones e importaciones que fabricantes, productores e importadores realicen de los combustibles fósiles mencionados en el catálogo del artículo 3 fracción XXII de la LIEPS.

Adicionalmente, en el año 2016, en el decreto por el que se expidió la Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2017, en el transitorio décimo sexto, el legislador instruyó a la Secretaría de Hacienda y Crédito Público (SHCP) a emitir reglas sobre el uso de bonos de carbono como medio de pago del IEPS aplicable a combustibles fósiles. Estas reglas permiten aceptar bonos de proyectos en México avalados por la ONU bajo el Protocolo de Kioto o el Acuerdo de París como medio de pago. Los bonos de carbono son instrumentos que financian proyectos sostenibles, como energía renovable y transporte limpio.

En México, hay lo que se conoce en el contexto de las políticas ambientales y de sostenibilidad como un “mercado voluntario de carbono”. En él, empresas e individuos pueden comprar bonos para compensar emisiones sin que exista obligación legal de hacerlo. Desde 2016, la Secretaría del Medio Ambiente y Recursos Naturales, junto con la Bolsa Mexicana de Valores y su plataforma bursátil de carbono MéxiCO2 trabajan en un sistema de comercio de emisiones.

En 2023, el mercado voluntario de carbono en México ha avanzado notablemente. En él, los sectores forestales juegan un papel relevante en la captura de carbono para mitigar el cambio climático. Proyectos certificados por Climate Action Reserve (CAR) lideran el mercado a través de créditos de carbono, mientras emergen startups que conectan a inversores con compradores que buscan compensar sus emisiones. Además de los beneficios ambientales, también se generan oportunidades económicas, al dar valor a servicios como la recarga de acuíferos y la protección de la biodiversidad12. Sin embargo, según expertos como Deloitte o la organización Reforestamos, este mercado enfrenta retos en transparencia y regulación, con una creciente demanda de empresas interesadas en reducir sus huellas de carbono. Persisten desafíos en la estandarización y claridad en su aplicación en Latinoamérica, lo que subraya la necesidad de mayor estructura y educación para optimizar su impacto13. Aunque el uso de bonos para pagar IEPS está en desarrollo, el Servicio de Administración Tributaria (SAT) ya tiene un código para registrar esos pagos.

Este impuesto cubre solamente los mercados de combustibles fósiles y se fija en pesos por tonelada de carbono. Cada combustible tiene tabuladores diferentes de precio por litro de combustible, según su contenido de carbono. Este monto tiene actualizaciones anuales que se publican en la LIEPS.

De acuerdo con datos de Carbon Pricing Dashboard, en México el precio promedio de carbono en 2023 fue de 71.32 pesos mexicanos (MXN), y cubrió gas natural, propano, butano, carbón, gasolina, diesel, turbosina, combustóleo y otros kerosenos, gas LP y otros derivados de petróleo (coque de petróleo y coque de carbón)14. Al tipo de cambio actual de 19 MXN por 1 USD, sería equivalente a un rango de precios entre 2.92 y 3.75 USD.

Los principios FASTER de la OCDE:

La asignación de precio al carbono es un instrumento ya bastante utilizado en el mundo. A raíz de las diferentes experiencias globales, la OCDE y el BM realizaron investigaciones y emitieron los principios FASTER para ayudar a los gobiernos y a las empresas a implementar políticas efectivas de fijación de precios del carbono que sean efectivas, equitativas y coherentes con otros objetivos de desarrollo sostenible. Brevemente apuntamos aquí los seis principios (el paréntesis indica el origen de cada sigla en inglés):

- Justicia (Fairness). Asegurar que las políticas relacionadas con el precio del carbono sean equitativas y socialmente justas. Es decir, cómo los costos y beneficios derivados de estas políticas se distribuyen entre diferentes grupos de la sociedad, con especial atención a los más vulnerables.

- Alineación de políticas y objetivos (Alignment of Policies and Objectives). Asegurar que las políticas relacionadas con el precio del carbono estén coherentemente integradas con otros objetivos de política pública. Se reconoce que la lucha contra el cambio climático no puede abordarse de manera aislada; el impuesto al carbono debe estar alineado con otros objetivos económicos, sociales y ambientales para maximizar su eficacia y sostenibilidad.

- Estabilidad y predictibilidad (Stability and Predictability). El impuesto no debe estar sujeto a cambios frecuentes o inesperados y debe haber claridad sobre la evolución de las tasas impositivas en el futuro.

- Transparencia (Transparency). El sistema de tasación debe ser claro y accesible en cuanto a su diseño e implementación. Es decir, el sistema de monitoreo debe ser efectivo y abierto a la verificación de esfuerzos y resultados para propiciar y reforzar la confianza y apoyo públicos.

- Costo eficiencia (Efficiency and Cost-Effectiveness). Asegurar que el impuesto al carbono tenga un impacto positivo en la reducción de emisiones con la menor interrupción posible en la economía. Además, propiciar una redistribución consciente de los recursos obtenidos por el impuesto debe traducirse en beneficios adicionales para la población y/o el medio ambiente.

- Confiabilidad e integridad ambiental (Reliability and Environmental Integrity). Asegurar la credibilidad al tiempo que se promueve la sostenibilidad con esquemas medibles y verificables. Los beneficios deben ser observables e ir de acuerdo con el instrumento aplicado, como el impuesto al carbono.

A la luz de estos principios, analizaremos algunas características clave del impuesto al carbono en México:

1. En México, no hay certeza de que los recursos recaudados por IEPS al carbono se utilicen para invertir en acciones de mitigación.

Por diseño, el impuesto al carbono se integra al resto de los IEPS. Los recursos recaudados van a una bolsa común con el resto de fondos de las políticas fiscales de ingresos y se distribuyen de acuerdo con el presupuesto federal del año en turno. Lo anterior da lugar a que no tengamos certidumbre para conocer el destino exacto de los recursos del impuesto al carbono. Es posible, por ejemplo, que los recursos del impuesto al carbono vayan a alguno de los 30 proyectos y obras prioritarias; dentro de las que se encuentran “la construcción de la refinería de Dos Bocas” y “la rehabilitación de refinerías”.

Sin embargo, existe la opción de etiquetar recursos en el presupuesto federal de un impuesto para políticas específicas. La Suprema Corte de Justicia de la Nación (SCJN)15 ha aclarado que

“(…) el señalamiento de que con los impuestos deban cubrirse los gastos públicos no constituye una prohibición para que los tributos se destinen desde su origen por disposición de las legislaturas, a cubrir un gasto en especial, cualquiera que sea la forma en que el mismo se fije o distribuya por el legislador o por la autoridad administrativa que formule el presupuesto de egresos, siempre que éste sea en beneficio de la colectividad.(…) [y que no] se destinen a fines diferentes a los del gasto público.”

Frente a esta tesis, podríamos interpretar16 que no habría impedimento constitucional para, por ejemplo, etiquetar recursos en el presupuesto federal para políticas específicas.

La Auditoría Superior de la Federación (ASF) se ha pronunciado a favor del etiquetado de recursos en el caso del IEPS para tabacos labrados, bebidas con contenido alcohólico, cervezas y bebidas refrescantes en 2019 y para bebidas saborizadas en 2015. Mediante estas auditorías, la ASF recomienda que exista una asignación de recursos específicos con la finalidad de fortalecer los sistemas sanitarios. Algunos de los objetivos específicos podrían ser: apoyar los programas contra el tabaquismo y el alcoholismo, brindar atención a las enfermedades provocadas por el consumo de alcohol, reforzar los programas para controlar y combatir la desnutrición, sobrepeso, obesidad y enfermedades crónicas degenerativas; incrementar la cobertura de los servicios de agua potable en localidades rurales; o proveer bebederos con suministro continuo de agua potable en inmuebles escolares públicos.

En el caso del impuesto al carbono, los recursos recaudados podrían estar etiquetados para fortalecer programas o políticas en materia ambiental o social. Éstas podrían, por ejemplo, ser programas de salud para enfermedades respiratorias catalizadas por los GEI, o aportar a causas sociales en aquellos focos del país con mayor concentración de emisores, como pueden ser ciertos complejos industriales del sector energético, como las refinerías, las carboeléctricas o las termoeléctricas.

Dentro de la Iniciativa de Decreto17, que propuso en 2013 el impuesto al carbono, se habla de un doble objetivo: reducir emisiones e incrementar la recaudación. Pero también se mencionan algunos efectos más específicos que se esperaban del impuesto, tales como limpiar el aire de las ciudades, reducir las enfermedades respiratorias, los gastos en salud pública, generar mayor productividad. La iniciativa también menciona: “Los recursos adicionales que se generen permitirán invertir en eficiencia energética, en mejores tecnologías y en mejor transporte público.”

No obstante, en razón de varias entrevistas18 con expertos en instrumentos de precio al carbono, México Evalúa conoció que miembros de la SHCP han comentado que no existe aún la intención de etiquetar estos recursos bajo el argumento de que hacerlo “restaría flexibilidad para el uso de lo recaudado”, lo cual contraviene claramente el espíritu de la norma e incumple con los principios FASTER de justicia, alineación de políticas y objetivos, y rentabilidad e impacto ambiental.

Por su parte, instituciones como Citizens Climate International y MéxiCO2 entre otras, han insistido en la necesidad de utilizar estos recursos para políticas que busquen objetivos ambientales y sociales bajo el mismo objetivo que el impuesto: reducir emisiones y/o mitigar impactos.

En este sentido, la simple recaudación del impuesto al carbono sería insuficiente, y la utilización de fondos sin etiquetas específicas, deja abierta la puerta para que los recursos sean utilizados por la autoridad para fines que incluso pudieran ser contradictorios con las ambiciones sociales y ambientales que rodean la razón de ser del impuesto al carbono.

En resumen, a la luz de los criterios FASTER, considerados las mejores prácticas internacionales, el diseño del impuesto IEPS al carbono presenta contradicciones importantes de cara a los principios 1, 2, 4 y 6, pues no se observan los elementos necesario para que la recaudación se traduzca en beneficios sociales o ambientales relacionados directamente con la mitigación de los impactos de los GEI o la reducción de vulnerabilidades de sectores sociales afectados por los GEI, como afectaciones a la salud, por ejemplo.

2. Desde su surgimiento, el impuesto se fijó sin tener explícito el factor de sustitución.

Para que se cumpla el objetivo del legislador en su iniciativa de reforma, “limpiar el aire de las ciudades, reducir las enfermedades respiratorias, los gastos en salud pública, generar mayor productividad”, debe haber opciones disponibles y con facilidades para que el consumidor pueda elegir cambiar sus patrones de consumo. Sin embargo, ni en esa iniciativa ni en el Decreto19 de 2013 donde se publican las modificaciones a la ley y se adiciona el impuesto al carbono, hay razonamiento por parte de la autoridad que considere calcular el “factor sustitución”. Este elemento hace referencia a las opciones que podrían tomar los consumidores al disminuir su consumo de productos combustibles altos en carbono. A partir de nuestras entrevistas con funcionarios de la SHCP, entendemos que dicho ejercicio de cálculo no se ha realizado. Convendría que la autoridad lo hiciera y lo publicara, pues así se podría evaluar si el cambio de comportamiento ha favorecido el fin último de bajar las emisiones y avanzar hacia un futuro más sostenible.

Existen diferentes opciones para reducir el consumo de combustibles fósiles a nivel doméstico. Algunas de ellas son: instalar paneles solares, instalar ecotecnologías como estufas de inducción o calentadores de agua solares, o considerar opciones de electromovilidad. En cuanto a esta última opción, México se comprometió internacionalmente a autorizar ventas de vehículos cero emisiones20 para el año 2040, mediante una declaración no vinculante, en el marco de la Conferencia de las Naciones Unidas sobre el Cambio Climático (COP26), suscrita en noviembre de 2022. Esta meta está lejos de concretarse, dado que sólo el 1.81% de los vehículos vendidos a julio de 2024 fueron eléctricos21.

También existe otro cambio relevante en el consumo de energéticos para el transporte: el caso del gas natural. En el transporte de carga, hay reportes de ahorros hasta del 50% en el consumo de gas para el transporte. Actualmente más de 18 estados de la república cuentan ya con estaciones de servicio que lo incluyen en su oferta de combustibles, por lo que los consumidores se están abriendo camino en este ámbito. En México existen algunos incentivos fiscales para promover la conversión de automotores de gasolina o diésel a gas natural vehicular (GNV) o gas LP. En 2016 se incluyó un incentivo relacionado con la reducción o exención del IEPS para ciertos combustibles alternativos, como el GNV y otros combustibles no fósiles. El estímulo fiscal puede alcanzar hasta el 100% del IEPS en algunos casos, lo que reduce el costo del combustible para los usuarios que opten por esta conversión. Empresas como Energy ya promueven las ventajas de la conversión de los motores y ofrecen diversas estaciones de servicio22.

Aunque hay opciones para los consumidores, la innovación requiere más apoyos e incentivos. En palabras de Bill Gates, “necesitamos abastecer todos los sectores de la economía con fuentes que no emitan dióxido de carbono”. Sin un análisis de los posibles factores de sustitución, no se llevará a los consumidores a mejores opciones mediante razonamientos basados en evidencia.

Esto representa un desafío para que el impuesto al carbono en México se acerque más en sus características a los principios FASTER 2, 3, 4, 5 y 6. El hecho de que el impuesto esté dirigido sólo a los combustibles y que no se cuente con un mecanismo para asignar los recursos recaudados a proyectos de mitigación de GEI que demuestren su eficacia, limita la posibilidad de que pueda ser evaluado, mucho menos, aplicado a otros sectores de la economía. Es necesario un mecanismo de vigilancia no solo de la recaudación del IEPS de carbono, sino de su desarrollo e integración en la cartera de medidas hacía el futuro sostenible. Así, los sustitutos deberían evaluarse también para conocer su nivel de eficacia en cuanto a la reducción de emisiones.

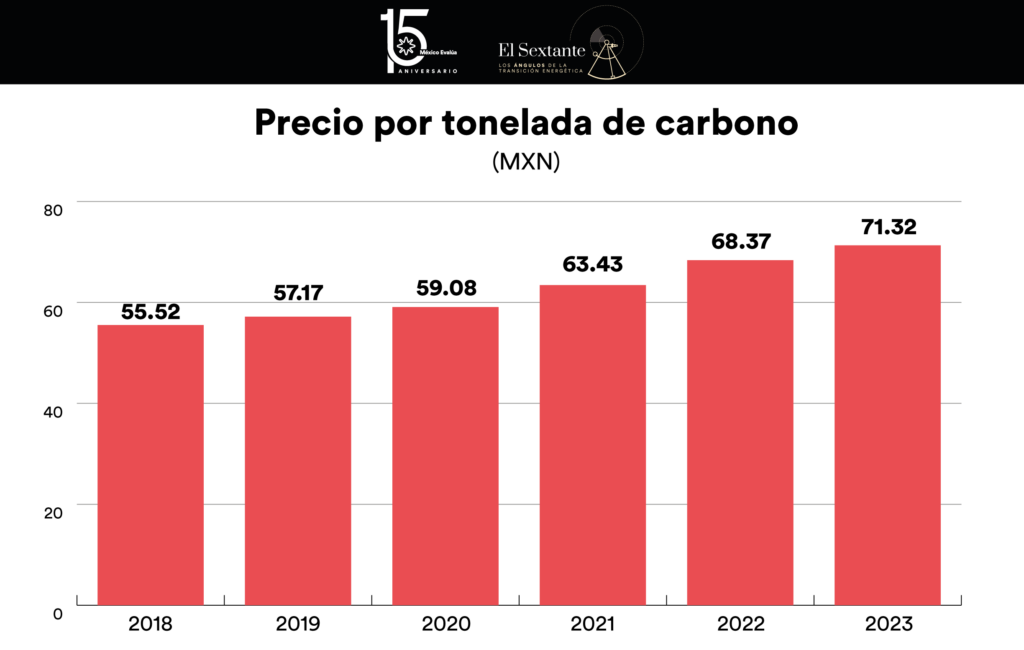

3. El precio por tonelada de carbono se ha mantenido con incrementos estables, lo que podría ser una buena señal de predictibilidad.

Al parecer, las actualizaciones anuales del impuesto al carbono en México se han mantenido estables. Esto es, el incremento ha mostrado nula variación en términos reales a lo largo de los años ya que de 2018 a 2023, el precio por tonelada de carbono ha aumentado 28.45%, crecimiento igual a la inflación registrada para el mismo periodo.

Fuente: Elaboración propia con datos de Carbon Pricing Dashboard (2024).

México, con un precio del carbono tasado en $4.31 USD por tonelada, debe considerar aumentarlo gradualmente a al menos entre $30 y $50 USD para 2030 considerando que el promedio mundial ronda los $32 USD. Esto alinearía su política con los objetivos del Acuerdo de París y fomentaría la descarbonización en sectores clave como la energía y la industria. Además, podría ser una buena señal en cuanto a la predictibilidad, pues según los principios FASTER, los cambios fuertes o inesperados en la tasa impositiva tienden a impedir la capacidad de los consumidores para evaluar sus opciones.

4. La claridad en la gobernanza del impuesto tiene importantes ventanas de oportunidad. Tenemos información insuficiente sobre el cálculo del impuesto al carbono y dificultades para el monitoreo de su eficiencia.

El impuesto al carbono se estableció sin explicación clara sobre el cálculo del costo social por daños medioambientales derivados de la quema de los combustibles objeto del gravamen. Este punto es importante, pues recordemos que el impuesto al carbono intenta corregir la divergencia entre el costo privado y el social imponiendo una tasa sobre cada unidad de combustible fósil vendida para que los recursos obtenidos sean utilizados en proyectos o programas de mitigación.

La iniciativa del decreto que motivó la creación del IEPS de carbono cita un estudio realizado por el Centro Mario Molina que consistió en la construcción de un índice que ponderó:

“El precio de varios mercados internacionales europeos, de Nueva Zelanda y de California, en los Estados Unidos de América. Con datos observados de octubre de 2012 a junio de 2013, obtuvo un precio promedio de 5.70 dólares americanos por tonelada de carbono. Por otra parte, para conocer el contenido de carbono de cada combustible comercializado en México, se utilizaron los factores de emisión publicados por el IPCC, en sus directrices de 1996 para la determinación de los inventarios de emisiones de gases de efecto invernadero, en las cuales se establece el contenido de carbono en cada combustible de acuerdo con sus características fisicoquímicas; es decir, los valores señalados por el IPCC no se modificaron con el tiempo.”

Aunque no se encontró acceso público a este documento, la descripción pública en la Iniciativa de Decreto explica que el monto se fijó con base en referencias de otros mercados. Sin embargo, no muestra evidencia de que se haya considerado o analizado el valor del costo social y condiciones ambientales y de mercado en México. De confirmarse esto, desde su origen observamos que el diseño del impuesto carece de los elementos necesarios para que desde su nacimiento pudiera ser un instrumento efectivo.

Como ya se trató en una sección anterior de este artículo, el cálculo y las consideraciones para fijar el precio del carbono, no es una tarea sencilla. El precio por tonelada en México está fijada en 4.3 USD, muy por debajo del promedio mundial que es de 40 USD por tonelada. Al implementarse desde 2014, el impuesto está cumpliendo 10 años de existencia, y aunque sí hay recaudación, no hay manera de evaluar la pertinencia del impuesto, su eficiencia o desempeño. Al día de hoy, carecemos de información para realizar un ejercicio de rendición de cuentas efectivo.

Tampoco tenemos evidencia de que se haya realizado evaluación alguna respecto de su funcionamiento e impacto, no solo en términos recaudatorios, sino considerando sus efectos ambientales y sociales. Sabemos que el SAT puede evaluar y monitorear la eficiencia y efectividad de los procesos de recaudación de ingresos fiscales (y lo ha hecho, como esta evaluación donde busca corregir valores obtenidos en 2016 y 2017), y también la ASF puede realizar auditorías al impuesto (como la que realizó en 2016, cuando observó la recaudación en orden, según lo dispuesto en ley). Pese a estos valiosos ejercicios económicos, tal parece que se omite esa parte extra para evaluar los resultados del impuesto al carbono: la conexión social y ambiental.

Lo anterior va contra los principios 1, 2, 3, 4, 5 y 6, pues sin ejercicios transparentes en los que se pueda verificar la implementación e impactos del impuesto al carbono, no hay manera de alinear las características del impuesto a las políticas más útiles y convenientes para México.

5. Para utilizar mejor estos ingresos, hay que integrarlos a prioridades ambientales y sociales.

Es necesario reconocer que el impuesto al carbono cumple con uno de sus dos objetivos específicos establecidos en la Iniciativa de Decreto: la recaudación. Por un lado, en México, con datos de 2014 a abril de 2023, se han recaudado al menos 82,303 millones de pesos (mdp) constantes a 2023, por concepto de este impuesto, según datos del SAT.

Como se puede apreciar en la tabla, en el histórico como impuesto al carbono, el diferencial acumulado entre la expectativa de recaudación y lo recaudado efectivamente muestra una brecha de 13,090 mdp. Es decir, las autoridades fiscales en el acumulado se han quedado cortas en sus expectativas. Cabe señalar que solamente en 2017, 2021 y 2023, lo recaudado fue superior a lo esperado. Un dato interesante es que entre 2019 y 2024, la recaudación efectiva ha aumentado 53%.

Fuente: Elaboración propia con datos abiertos del SAT.

No obstante, en cuanto al segundo elemento, lo único que existe es el pago opcional del IEPS sobre combustibles fósiles mediante bonos de carbono. Como ya mencionamos, esto es según las reglas establecidas que dictan que los bonos —equivalentes a una tonelada de CO2 no emitida— deben originarse en proyectos mexicanos aprobados por la ONU. Los contribuyentes pueden transferir los bonos al SAT en el momento de realizar el pago del IEPS, calculando su valor con base en la cotización del mercado europeo de emisiones (EEX). Si los bonos superan el monto del impuesto, no se otorgarán compensaciones. El SAT posteriormente transferirá estos bonos al Servicio de Administración y Enajenación de Bienes (SAE) para su venta, asegurándose de no vender por debajo del valor de mercado.

El sistema de pago de IEPS a combustibles fósiles a través de bonos de carbono presenta deficiencias que merecen una revisión crítica aparte de este artículo. Aunque el objetivo de este mecanismo es incentivar la reducción de emisiones de GEI, su implementación ha resultado ser un proceso opaco y complicado. Sin embargo, la falta de un sistema de reporte, verificación y auditoría, en lugar de ofrecer una solución efectiva para la mitigación del cambio climático, reduce la eficacia del mecanismo y deja dudas sobre si las reducciones de emisiones realmente se están logrando de manera significativa.

Conclusiones:

El precio al carbono es un instrumento que ha sido considerado internacionalmente como una medida poderosa y eficiente para reducir las emisiones de GEI. Incluso, puede tener efectos positivos como ayudar a mitigar impactos negativos generados por estos contaminantes o ayudar a financiar otras políticas sociales y ambientales. En México, contamos con impuesto al carbono a nivel federal desde 2014.

Con la mira puesta en la reducción de emisiones, y en la mitigación de los efectos del cambio climático a través del financiamiento de políticas ambientales y sociales hacía un futuro más sostenible; consideramos a los principios FASTER de la OCDE y del Banco Mundial como características deseables para el impuesto al carbono. En este contexto, concluimos que aunque el impuesto al carbono federal ha logrado un ejercicio recaudatorio, no cumple de manera clara y sistemática con las características de estos principios, lo que resulta en dificultades de diseño para monitorear su eficiencia y cumplir sus objetivos.

Sin un diseño adecuado y que permita cubrir el ciclo completo del impuesto al carbono, no tenemos manera de alinear esta recaudación con beneficios trascendentales para México. Por lo tanto, proponemos que:

- Se establezcan metas claras respecto de los objetivos de recaudación y mitigación;

- Se publique el razonamiento detrás del valor al impuesto al carbono,

- Se considere el resto de políticas económicas, ambientales, sociales y en específico las políticas fiscales para observar los efectos de este impuesto,

- Se establezca una conexión con programas sociales y ambientales específicos,

- Se creen herramientas de monitoreo y se evalúe con base en evidencia el costo-beneficio de la cuota por tonelada de CO2.

Desde México Evalúa, reiteramos el llamado urgente a una reforma fiscal integral, subrayando que una parte esencial de esta reforma debe incluir la asignación específica de recursos, como el IEPS, para abordar prioridades críticas. En este caso, es imperativo que estos fondos se dirijan de manera efectiva hacia la protección del medio ambiente.La adecuada asignación de estos recursos al presupuesto para proyectos de mitigación, no solo garantizaría una mayor transparencia y eficiencia en su uso, sino que aseguraría que se logren resultados tangibles en la lucha contra el cambio climático. Es hora de tomar decisiones que impulsen una gestión fiscal responsable y orientada al futuro, para que el IEPS cumpla su verdadero propósito y contribuya de manera significativa al bienestar ambiental de México.

Notas y referencias:

- Aunque también existe precio al carbono a nivel subnacional, y estos conviven con el federal, en este artículo analizamos las condiciones del impuesto a nivel federal. ↩︎

- Más adelante se dedica un capítulo a explicar cada elemento de estas siglas. ↩︎

- La rentabilidad relativa a un punto de referencia, o benchmark, es la apreciación o depreciación expresada con respecto a ese benchmark. ↩︎

- Esta Comisión fue apoyada por la Coalición de Líderes para la Fijación de Precio al Carbono (CPLC), una iniciativa liderada por el Grupo Banco Mundial. Actualmente, su objetivo es determinar los corredores indicativos de los precios del carbono que podrán ser utilizados para orientar el diseño de instrumentos de fijación de precios al carbono y otras políticas climáticas, reglamentaciones y medidas para incentivar la acción climática audaz y estimular la innovación para cumplir con la ambición del Acuerdo de París y apoyar el logro de los Objetivos de Desarrollo Sostenible. ↩︎

- CO2e significa ‘dióxido de carbono equivalente’ y sirve para describir distintos GEI en una sola unidad, además del CO2, el metano (CH4), el óxido nitroso (N2O), entre otros. Para cualesquiera cantidades y tipos de GEI, CO2e significa la cantidad de CO2 que habría sido equivalente en términos de impacto para el calentamiento global. Es decir, aunque CO2e aglutina distintos gases, la unidad de medida sigue siendo la misma que la de CO2. ↩︎

- El costo marginal de abatimiento es el costo adicional incurrido por reducir una unidad adicional de contaminación o emisión de un contaminante en un proceso productivo. En términos de políticas ambientales, se utiliza para evaluar el costo de implementar medidas o tecnologías que reduzcan las emisiones de gases de efecto invernadero u otros contaminantes. ↩︎

- Banco Mundial (2024). State and Trends of Carbon Pricing 2024. Pág.26. https://openknowledge.worldbank.org/server/api/core/bitstreams/253e6cdd-9631-4db2-8cc5-1d013956de15/content ↩︎

- El nombre completo es el Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto al Valor Agregado; de la Ley del Impuesto Especial sobre Producción y Servicios; de la Ley Federal de Derechos, se expide la Ley del Impuesto sobre la Renta, y se abrogan la Ley del Impuesto Empresarial a Tasa Única, y la Ley del Impuesto a los Depósitos en Efectivo. ↩︎

- De conformidad con lo dispuesto en el artículo 1º de la LIEPS, es el gravamen que se paga por la enajenación e importación de ciertos productos, tales como: gasolina, diésel, bebidas alcohólicas, cerveza y tabacos labrados, refrescos, comida chatarra, entre otros bienes, así como por la prestación de ciertos servicios. ↩︎

- LIEPS artículo 2 fracción I D). El IEPS a las gasolinas no califica como impuesto al carbono, pues no obstante que grava directamente la venta y consumo de combustibles fósiles como la gasolina y el diésel, su principal finalidad es generar ingresos fiscales cuando el precio internacional de la gasolina y diésel es mayor que los precios locales, de tal manera que cuando sucede lo contrario, el Estado renuncia a recaudar en un supuesto apoyo a los consumidores. Ref. CIDAC (2015). Rediseñar el esquema fiscal de las gasolinas es posible.http://cidac.org/esp/uploads/1/EsPosible_gasolinas_1.pdf ↩︎

- Ref. Exposición de motivos de la iniciativa de reforma a la LIEPS 2017. Pág. LVII. ↩︎

- Reforestamos (2024). El avance de los mercados voluntarios de carbono en los bosques de México. https://www.reforestamosmexico.org/el-avance-de-los-mercados-voluntarios-de-carbono-en-los-bosques-de-mexico/ ↩︎

- Deloitte (2023). Mercados voluntarios de carbono: claves para su desarrollo en América Latina. https://www2.deloitte.com/mx/es/pages/finance/articles/mercados-voluntarios-de-carbono.html ↩︎

- La tabla original se puede apreciar en la página LVI de la iniciativa que dio origen a la LIEPS. ↩︎

- Tesis aislada de registro número 818395, de la séptima época, resuelta en pleno por la Suprema Corte de Justicia de la Nación. ↩︎

- Aclaramos que es sólo un mero ejercicio de análisis, pues únicamente a la SCJN corresponde la interpretación de la Constitución. ↩︎

- Iniciativa de Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto al Valor Agregado, de la Ley del Impuesto Especial sobre Producción y Servicios y del Código Fiscal de la Federación. Pág. LIV. ↩︎

- Se realizaron dos entrevistas en el mes de agosto de 2024. La primera, con staff del Citizens Climate Lobby, ahora Citizens Climate International; quienes refirieron este argumento como parte de entrevistas que sostuvieron con personal de SHCP en 2020. La segunda confirmó el argumento de SHCP por acercamientos personales con funcionarios en distintos momentos entre 2018 y 2021. Los entrevistados solicitaron omitir sus nombres en la publicación de esta investigación. ↩︎

- El nombre completo es el Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto al Valor Agregado; de la Ley del Impuesto Especial sobre Producción y Servicios; de la Ley Federal de Derechos, se expide la Ley del Impuesto sobre la Renta, y se abrogan la Ley del Impuesto Empresarial a Tasa Única, y la Ley del Impuesto a los Depósitos en Efectivo. ↩︎

- Vehículos 100% eléctricos o de hidrógeno. ↩︎

- A la fecha no se tiene registro de venta de vehículos de hidrógeno en México. ↩︎

- https://www.naturgy.com.mx/industria/gas-natural-vehicular/ ↩︎